Cessione di quote in sede di separazione e aspetti fiscali.

Cessione di quote in sede di separazione e aspetti fiscali.

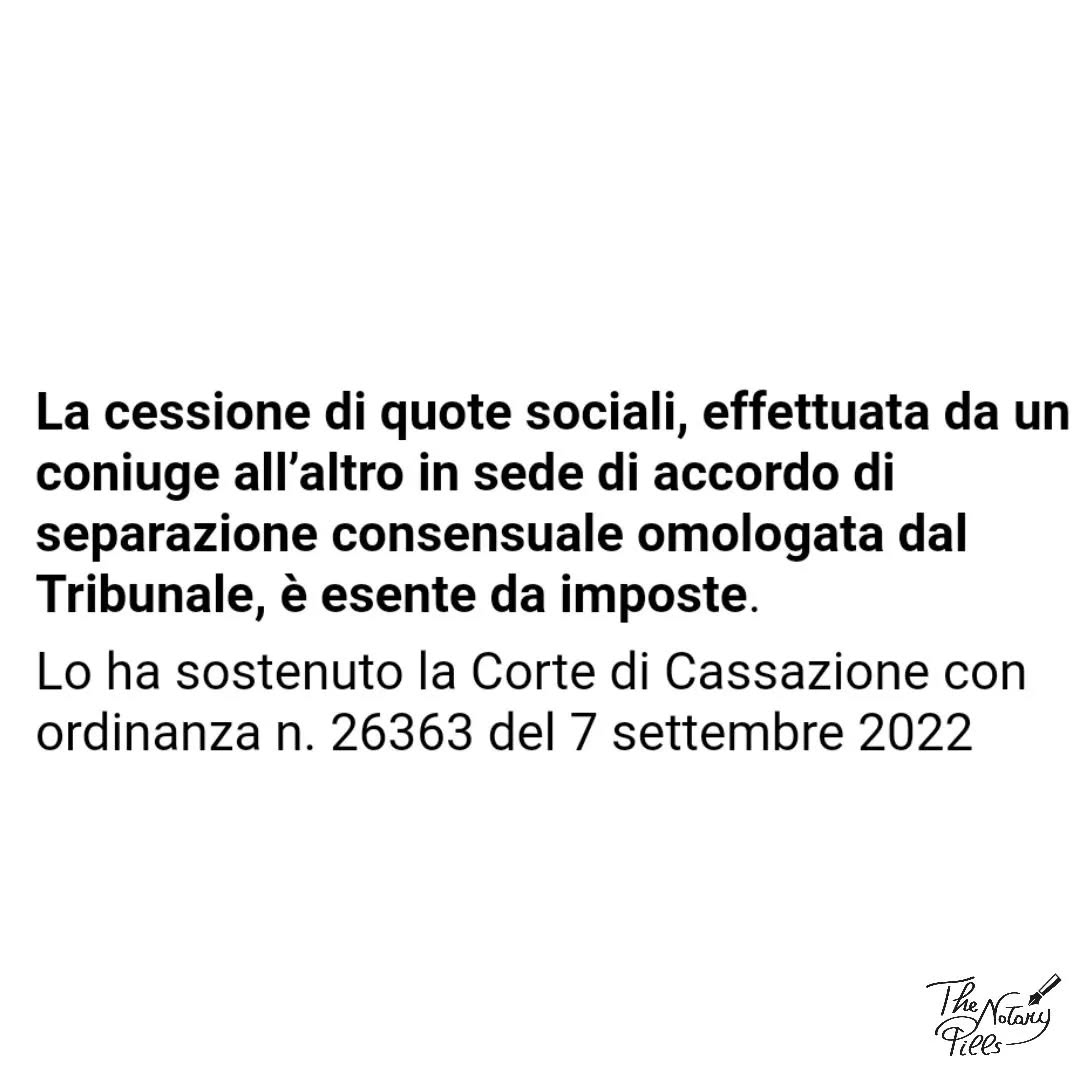

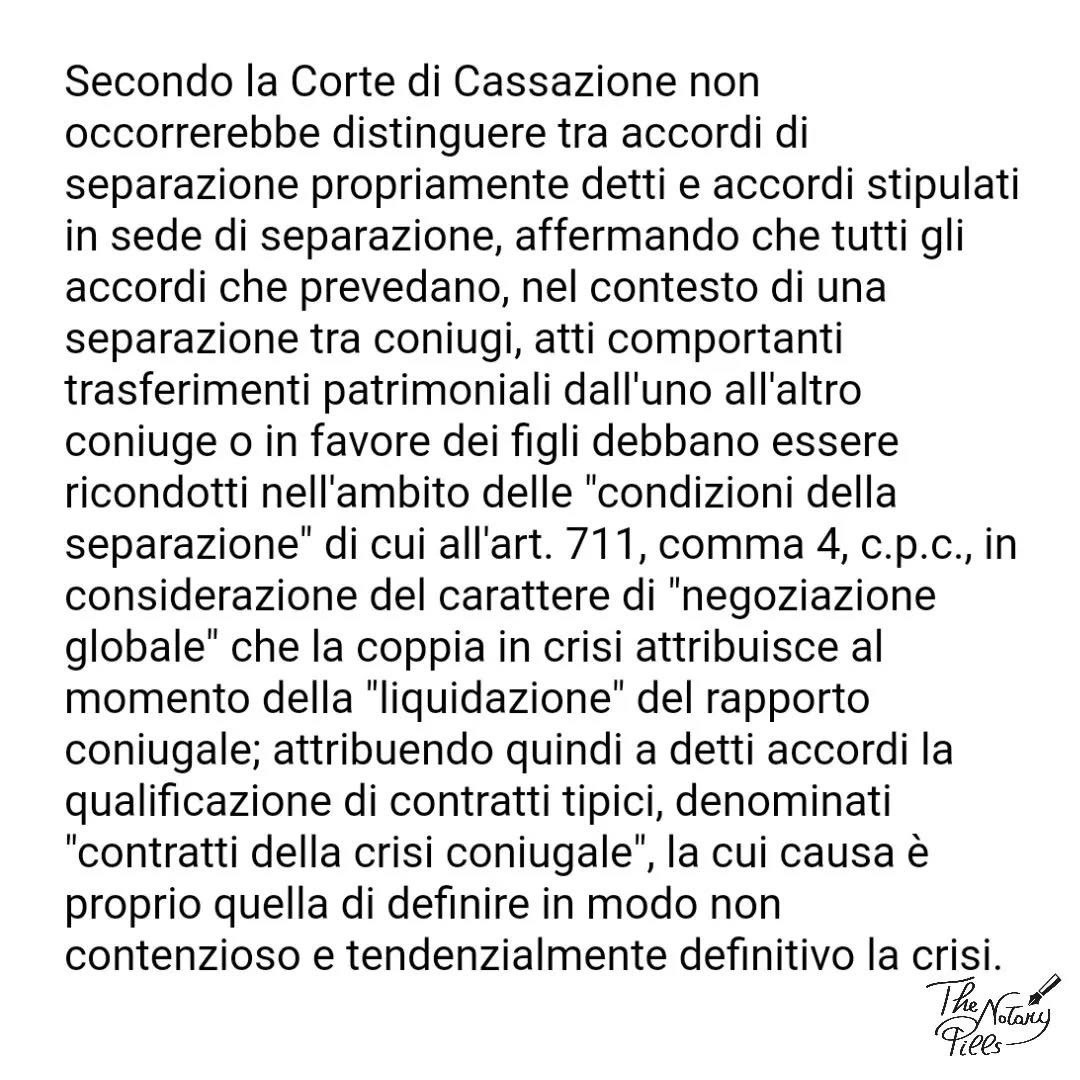

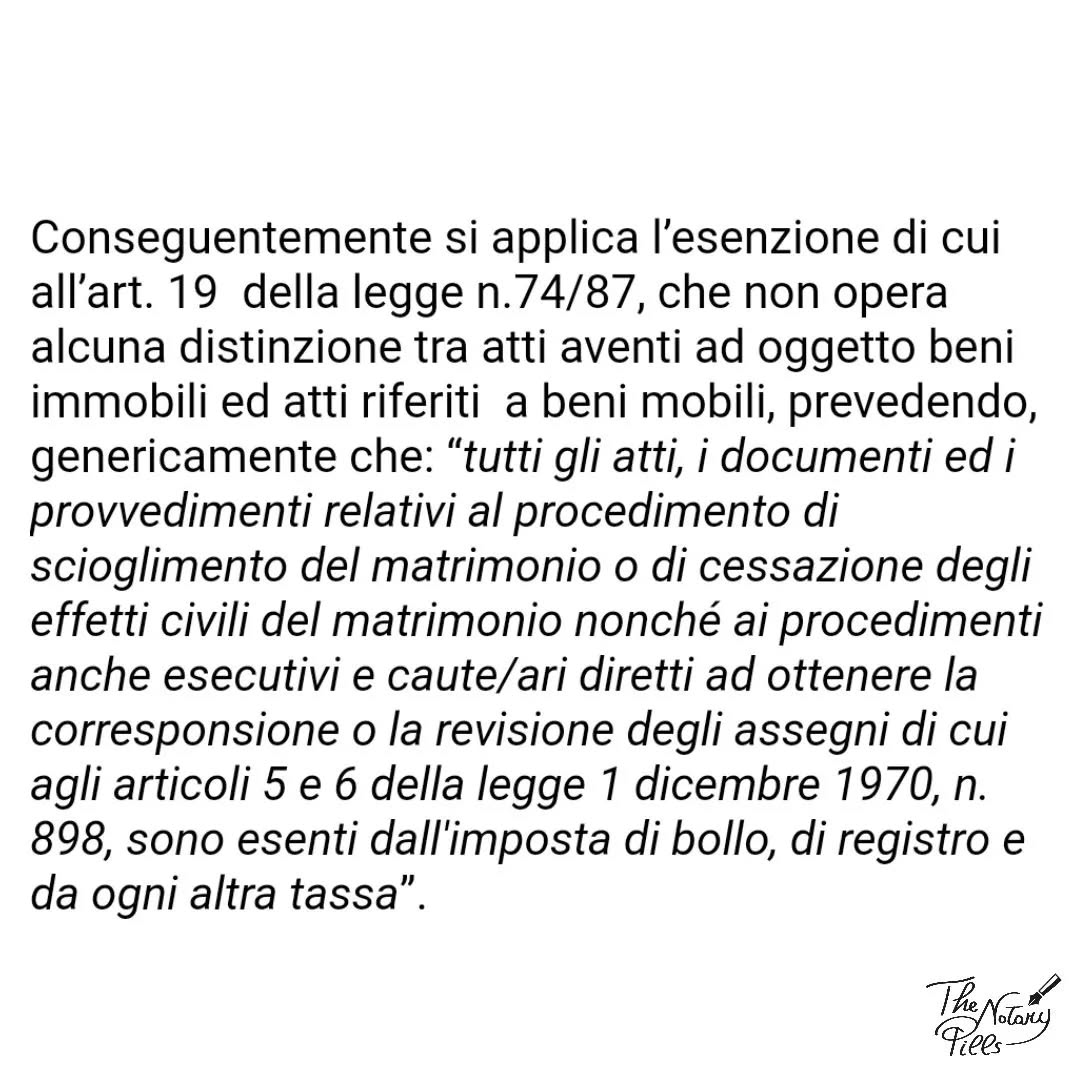

La cessione di quote sociali, effettuata da un coniuge all’altro in sede di accordo di separazione consensuale omologata dal Tribunale, è esente da imposte. Lo ha sostenuto la Corte di Cassazione con ordinanza n. 26363 del 7 settembre 2022. Secondo la Corte di Cassazione non occorrerebbe distinguere tra accordi di separazione propriamente detti e accordi stipulati in sede di separazione, affermando che tutti gli accordi che prevedano, nel contesto di una separazione tra coniugi, atti comportanti trasferimenti patrimoniali dall’uno all’altro coniuge o in favore dei figli debbano essere ricondotti nell’ambito delle “condizioni della separazione” di cui all’art. 711, comma 4, c.p.c., in considerazione del carattere di “negoziazione globale” che la coppia in crisi attribuisce al momento della “liquidazione” del rapporto coniugale; attribuendo quindi a detti accordi la qualificazione di contratti tipici, denominati “contratti della crisi coniugale”, la cui causa è proprio quella di definire in modo non contenzioso e tendenzialmente definitivo la crisi. Conseguentemente si applica l’esenzione di cui all’art. 19 della legge n.74/87, che non opera alcuna distinzione tra atti aventi ad oggetto beni immobili ed atti riferiti a beni mobili, prevedendo, genericamente che: “tutti gli atti, i documenti ed i provvedimenti relativi al procedimento di scioglimento del matrimonio o di cessazione degli effetti civili del matrimonio nonché ai procedimenti anche esecutivi e caute/ari diretti ad ottenere la corresponsione o la revisione degli assegni di cui agli articoli 5 e 6 della legge 1 dicembre 1970, n. 898, sono esenti dall’imposta di bollo, di registro e da ogni altra tassa”.